Mit geschenktem Geld Vermögen bilden.

Mit dem Geld vom Arbeitgeber und VLsparen24 ist der VL-Gewinn beachtlich.

Warum das Geld vom Chef links liegen lassen?

Viele Arbeitgeber schenken ihren Angestellten Geld – und das Monat für Monat. Mit VLsparen24 profitieren Arbeitnehmer und Arbeitgeber.

Bis zu 480 Euro geschenkt.

Bei dem Geschenk handelt es sich um vermögenswirksame Leistungen (VL). Je nach Arbeits- oder Tarifvertrag gibt es jährlich zwischen 79,80 Euro und 480 Euro auf das Gehalt obendrauf. Ob aus Unwissenheit oder einfach nur aus Bequemlichkeit, viele Arbeitnehmer lassen das Geld vom Chef links liegen.

Bei der Rendite ein Wörtchen mitreden.

Ihre Anlage mit vermögenswirksamen Leistungen ist eine Geldanlage. Daher sollte sie rentabel sein.

Vermögenswirksame Leistungen gewinnbringend anlegen.

Arbeitnehmer können ihre vermögenswirksamen Leistungen über VLsparen24 rentabel anlegen. Mit herausragenden VL-Fonds und ohne VL-Ausgabeaufschläge. So fließt Ihr VL-Sparbetrag zu 100 % in Ihre VL-Anlage. Und nicht zu vergessen: Wir sind keine Verkäufer, unseren Kunden bleiben Verkaufsgespräche erspart.

Geschenktes Geld rentabel anlegen.

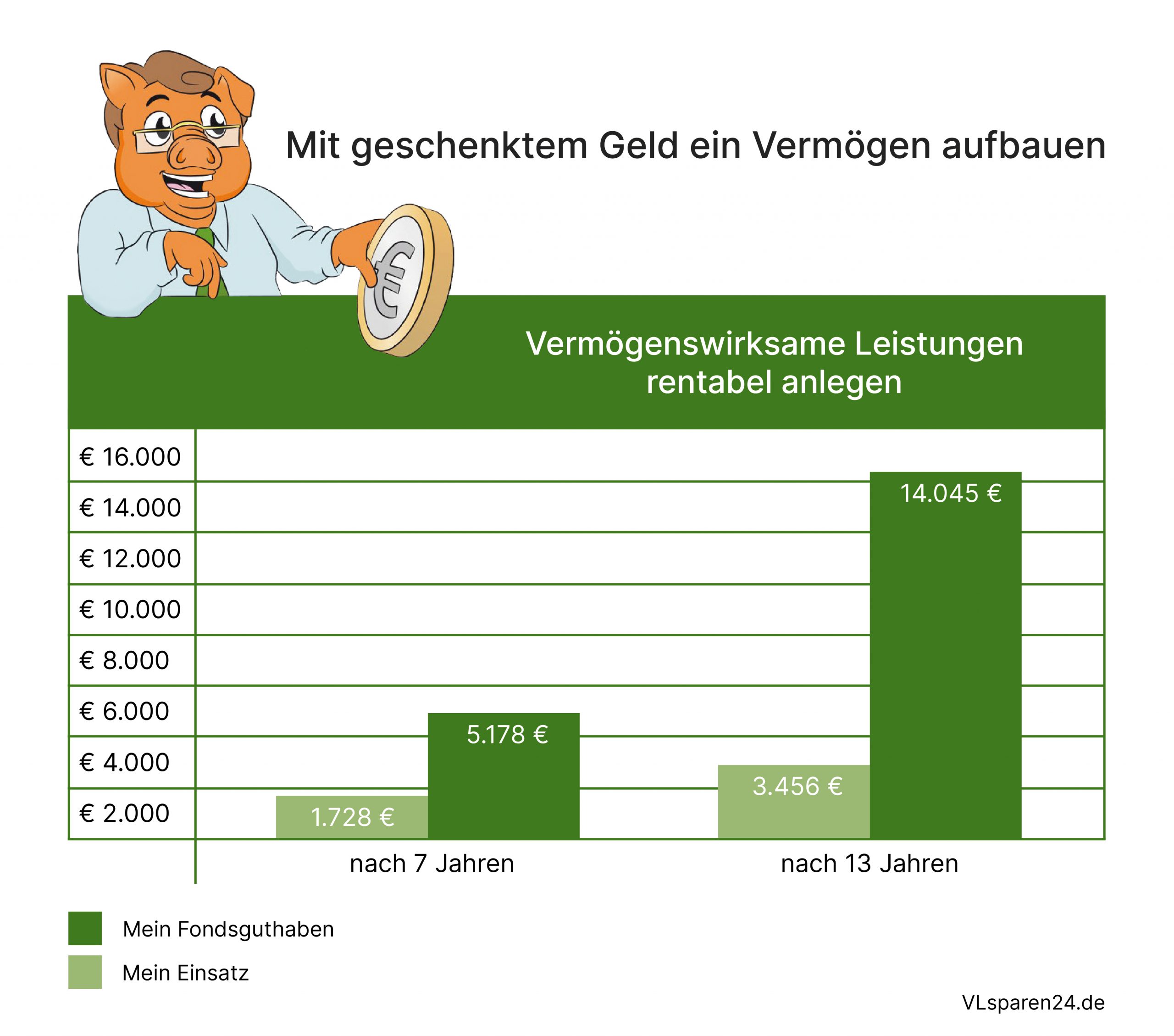

Mit einem Entgelt von nur 12 Euro pro Jahr wird Ihr Anlagebetrag von einem Fondsmanager gemanagt. Ein Vorteil, der renditeorientierten und preisbewussten VL-Anlegern gleichermaßen zugute kommt. Wie aus 1.728 Euro nach 7 Jahren 5.178 Euro werden können, zeigt das Beispiel mit 50 Euro monatlich.

Berechnungsbeispiel:

Ein Arbeitnehmer erhält von seinem Arbeitgeber zu seinen vermögenswirksamen Leistungen (VL) monatlich 26 Euro geschenkt. Der Arbeitnehmer packt aus eigener Tasche 24 Euro dazu. Daraus ergibt sich ein VL-Sparbetrag von 50 Euro.

Bei der Hochrechnung auf der Grafik wurde eine durchschnittliche Wertentwicklung von 9 % zugrunde gelegt. Zum Beispiel hat der VL-Fonds „DWS Aktien Strategie Deutschland“ (DE0009769869) seit seiner Auflegung im Februar 1999 bis heute eine jährliche Wertentwicklung von 10,28 % erreicht (Stand 01.03.2023, Quelle DWS). Der Fonds investiert in deutsche Standardwerte (Blue Chips) sowie in wachstumsstarke mittlere (Mid Caps) und kleinere Werte (Small Caps).

Bei einem VL-Betrag von 50 Euro und einer durchschnittlichen Wertentwicklung von 9 % ergibt sich nach 7 Jahren ein Fondsguthaben von 5.178 Euro (Einzahlungsdauer 6 Jahre, anschließend Ruhephase) und nach 13 Jahren ein Fondsguthaben von 14.045 Euro (Einzahlungsdauer 12 Jahre, anschließend Ruhephase). VL-Sparpläne auf Aktienfonds bieten VL-Sparern die besten Renditechancen. Denn sie profitieren vom Wachstum der Wirtschaft und langfristig steigenden Unternehmensgewinnen.